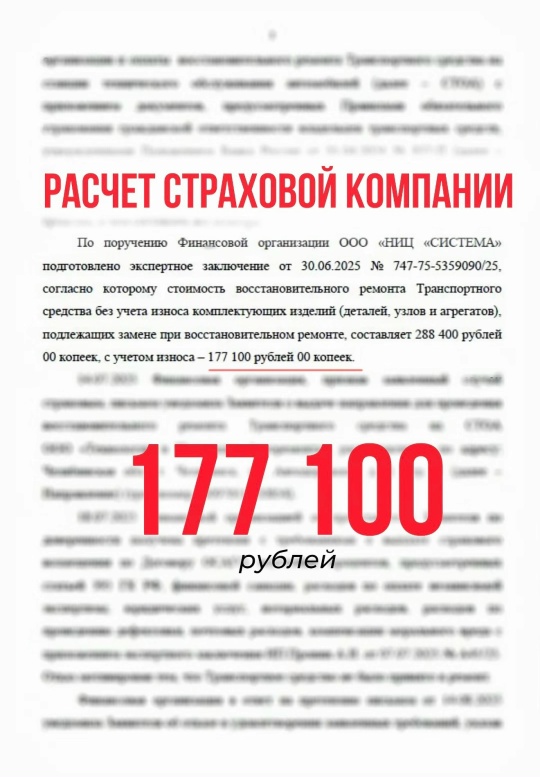

Страховая компания оценила ущерб после ДТП

в 177 100 ₽, клиента данная сумма категорически не устраивала.

Отстаивать свои права он решил, воспользовавшись услугами нашей компании

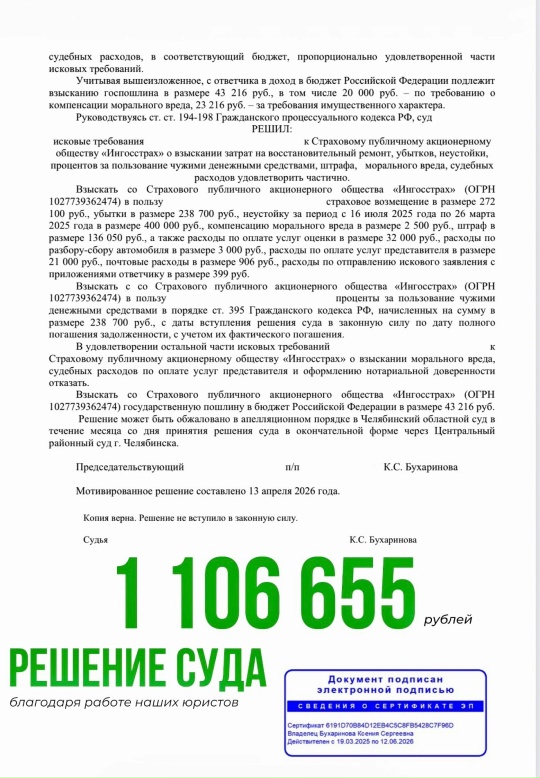

Итог работы

Получено решение о выплате 1 106 655 ₽

Благодаря профессиональной работе наших юристов клиент получил повышенное страховое возмещение, которое изначально было положено ему по закону!

Если страховая компания занижает выплату — не стоит мириться с этим:

01

Напишите нам — консультация бесплатная

02

Пришлите документы по ДТП

03

Получите справедливое страховое возмещение

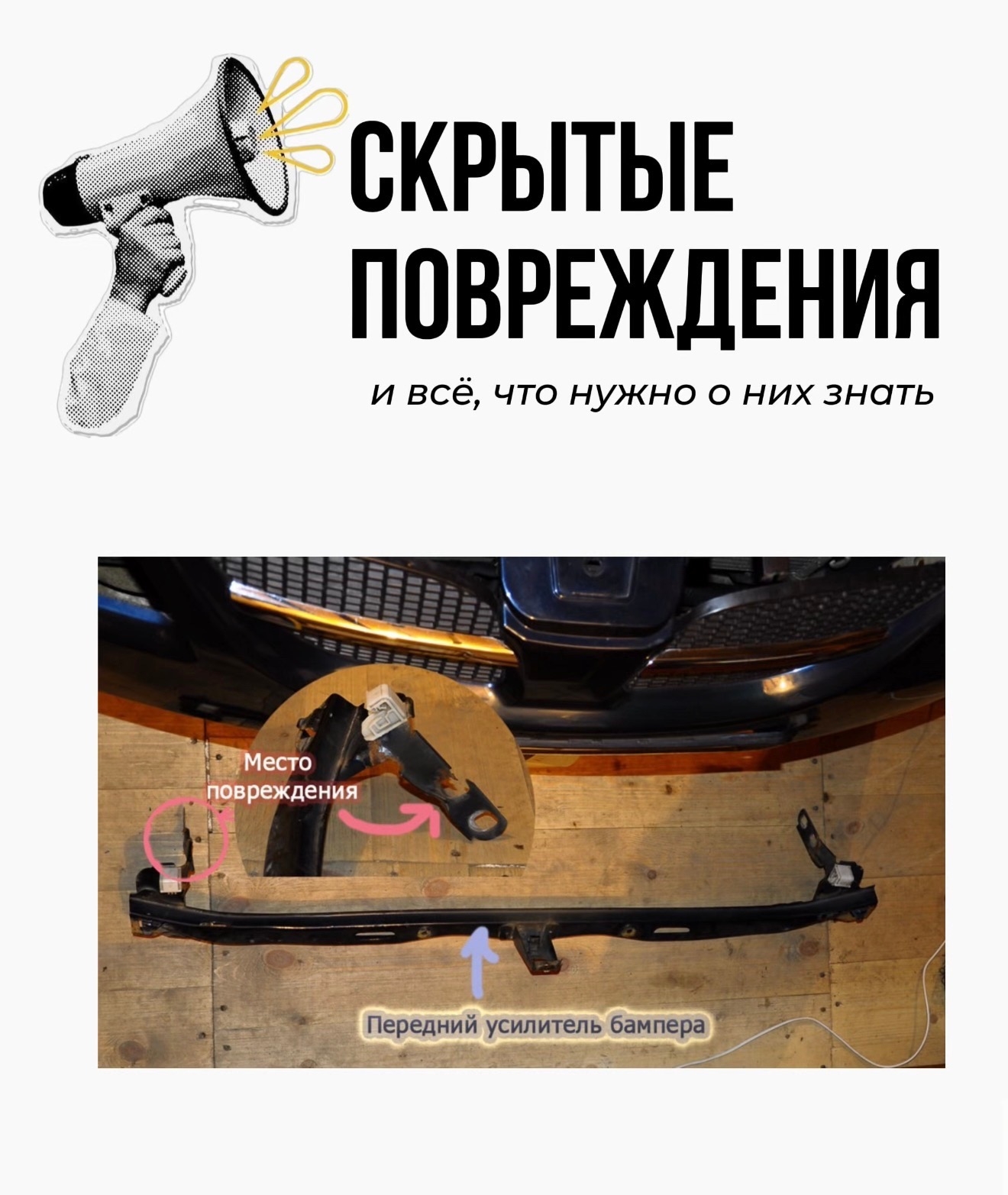

Думаете, если после аварии на машине лишь пара царапин — можно спокойно выдохнуть?

Именно в этот момент многие автовладельцы совершают критическую ошибку — соглашаются на оценку только страховой, не подозревая, что под «косметическими» дефектами могут скрываться повреждения на сотни тысяч рублей

Именно в этот момент многие автовладельцы совершают критическую ошибку — соглашаются на оценку только страховой, не подозревая, что под «косметическими» дефектами могут скрываться повреждения на сотни тысяч рублей

Какие «сюрпризы» могут ждать под капотом?

•деформация усилителей и лонжеронов (основа прочности кузова!)

•повреждения креплений бампера (часто ломаются «незаметно»)

•скрытые трещины металла (могут разрастаться со временем)

•смещение геометрии кузова (влияет на управляемость)

•повреждения радиаторов, датчиков, проводки (риск отказа систем)

Как может изменится страховая выплата? Пример:

Страховая насчитала — 120 000 ₽ (бампер + окраска)

Страховая насчитала — 120 000 ₽ (бампер + окраска)

После независимой экспертизы обнаружены скрытые повреждения усилителя, креплений и радиатора

После независимой экспертизы обнаружены скрытые повреждения усилителя, креплений и радиатора

Итоговая сумма увеличится на 90 000 ₽,

Итоговая сумма увеличится на 90 000 ₽,

клиент получит — 210 000 ₽

Выводы:

•Небольшая вмятина может скрывать серьёзные повреждения

•Без независимой экспертизы — вы оплачиваете скрытые повреждения из своего кармана

•Не соглашайтесь на заниженные выплаты — требуйте детальной экспертизы

Ошибки в фиксации ДТП и сборе доказательств. Неправильная фиксация аварии (отсутствие фото, видео, схемы ДТП, неполные данные в протоколе) может стать основанием для отказа в выплате.

Ошибки в фиксации ДТП и сборе доказательств. Неправильная фиксация аварии (отсутствие фото, видео, схемы ДТП, неполные данные в протоколе) может стать основанием для отказа в выплате.

Проблемы с экспертизой и оценкой ущерба. Неверная оценка повреждений автомобиля может привести к занижению суммы компенсации.

Риск мошенничества со стороны виновника. Если виновник ДТП пытается уклониться от ответственности, скрыться или подделать данные, пострадавшему сложно самостоятельно противостоять таким действиям.

Трудности в судебном разбирательстве. Неправильно составленный иск, недостаточные доказательства или ошибки в процессуальных действиях снижают шансы на повышенное страховое возмещение.

Поэтому мы ждем вас на бесплатную консультацию наших специалистов

Бесплатная консультация доступна:

Telegram, MAX +7 958 229 76 90

по телефону +7 343 227 02 57

в офисе: ул. Юлиуса Фучика д.5

Разберем три основных момента:

Соглашение об урегулировании убытков часто содержит условия, которые могут лишить вас права на дополнительные претензии к страховщику.

Соглашение об урегулировании убытков часто содержит условия, которые могут лишить вас права на дополнительные претензии к страховщику.

После подписания такого документа вы фактически соглашаетесь с предложенной суммой и отказываетесь от дальнейших требований.

В документах могут использоваться мелкие шрифты или сложные формулировки, которые скрывают важные нюансы. Например, в соглашении могут быть прописаны комиссии или другие условия, уменьшающие итоговую сумму, которую вы получите на руки.

Отсутствие независимой оценки ущерба. Страховая компания может предложить сумму, основанную на своих расчётах, которые не всегда учитывают реальную стоимость ремонта. Подписав документы сразу, вы лишаетесь возможности обратиться к независимой экспертизе и получить справедливое страховое возмещение.

Получите бесплатную консультацию наших специалистов

• по телефону +79048042331

• в офисе ул. Пушкина 66а

• Телеграм, МАХ, ВКонтакте в сообщениях сообщества

Есть три основных критерия, которые должны быть выполнены чтобы вы могли получить компенсацию за плохой ремонт квартиры

- Вы купили квартиру в новостройке с отделкой от застройщика

- Вы не переделывали ремонт от застройщика

- Еще не прошло 5 лет с момента приемки квартиры

Стоит сразу понять, что у вас есть срок в 5 лет для того, чтобы обнаружить недостатки квартиры и подать в суд на застройщика, чтобы он выплатил Вам компенсацию.

Более того, многие полагают, что если они при приеме квартиры в новостройке подписали акт приема-передачи квартиры или смотровой лист (или «лист осмотра»), то подавать в суд уже поздно. Но это совсем не так. Согласно ФЗ-214, подпись на акте приема-передачи квартиры или смотровом листе не имеют значения в данном случае.

Самые частые дефекты, за которые можно взыскать неустойку

- Зазоры между полотнами;

- Пятна, видные на обоях;

- Неровности стен;

- Перекосы с вздутием обоев в углу;

- Отслоение кромок полотнищ, зазоры между полотнами;

- Пустота под обоями около потолка;

- Окрашенная поверхность металлического трубопровода имеет просветы, непрокрасы;

- Неровная подрезка обоев около выключателей и розеток;

- Трещины на стенах на всю высоту помещения по периметру;

- Распределительные коробки не доступны для осмотра и ремонта из-за устройства натяжного потолка.

Какие документы подписываются при покупке квартиры?

Есть несколько вариантов

Первый вариант

Подписание:

•Договора купли-продажи

Второй вариант

Подписание:

•Договора купли-продажи

•Акта приема и передачи

Третий вариант

Подписание:

•Договора участия в долевом строительстве

•Дополнительного соглашение на отделку (либо Договора подряда на отделку)

Сегодня говорим про первый случай,

когда застройщик в ДКП (договоре купли-продажи) уже прописал все недостатки, имеющиеся в квартире, и лишает вас, при подписании документа, возможности получить компенсацию за дефекты в чистовой отделке.

На прикрепленных сканах именно такой пример, п.11.

Обязательно внимательно читайте и изучайте пункты договора, отказываясь подписывать ДКП с подобными моментами

Ипотека, как и любая другая процедура, имеет множество мифов, а также заблуждений, которые ничего общего с реальным положением вещей не имеют. Для того, чтобы разобраться, в каком банке лучше брать ипотеку, и стоит ли ее брать вообще, сначала следует разобраться с заблуждениями. Какие мифы об ипотеки существуют?

Ипотека, как и любая другая процедура, имеет множество мифов, а также заблуждений, которые ничего общего с реальным положением вещей не имеют. Для того, чтобы разобраться, в каком банке лучше брать ипотеку, и стоит ли ее брать вообще, сначала следует разобраться с заблуждениями. Какие мифы об ипотеки существуют?

Миф №1 Квартира в залог, значит, банку не нужно проверять документы. Это заблуждение является одним из часто встречающихся. В нашей стране редки случаи, когда человека выгоняют из квартиры, если он не платит за кредит. Да и не гуманно это. Именно во избежание этих проблем, банк, как правило, проверяет платежеспособность заемщика. Это необходимо для того, чтобы снизить к минимуму возможные убытки при продаже квартиры с торгов.

Миф №2 В случае невыплаты банку, отберут квартиру. Этот миф имеет право на существование. Вместе с тем, большое количество граждан боятся не переплат по кредиту, а именно невозможность его выплаты. Страх подкрепляется тем, что в случае просрочки по кредиту, купленная квартира отходит банку, а человек в результате остается ни с чем. Однако сделать это становится все сложнее и сложнее. Для того чтобы банк не забрал квартиру, заемщику следует незамедлительно обратиться в банк со справками, в которых указана неплатежеспособность гражданина на определенный промежуток времени, например, в связи с потерей работы.

Миф №3 Досрочно гасить ипотеку невыгодно, т.к. в любом случае придется заплатить все %. Данное заблуждение также не имеет под собой почву. Дело все в том, что проценты начисляются только на остаток долга, на тот промежуток времени, пока заемщик не выплатит кредит. Именно поэтому досрочно погашать кредит выгодно при любом раскладе.

Миф №4 Процентная ставка в России высокая из-за того, что застройщики находятся в сговоре с банком. Ставки на кредитование в России действительно одни из самых высоких во всем мире. Отсюда совсем не удивительно, что многие граждане считают, что банки находятся в сговоре с застройщиками.

Однако эксперты уверены, что проценты напрямую зависят от ситуации на рынке, например, возможным уровнем инфляции, а также рисками, которые берет на себя банк.

Для того чтобы передать денежные средства заемщику, банку нужно где-то взять эти деньги. Для многих банков основным из доходов становятся депозиты нашего населения, ставка по которому составляет до 12%. Отсюда следует, что процентная ставка по кредиту не может быть ниже указанных цифр.

На сегодняшний промежуток времени на рынке осуществляют свою деятельность около 400 банков и подозревать каждый из них в сговоре, как минимум странно. На ипотечном рынке, наоборот, разворачивается борьба между банками за заемщика. Помимо этого, именно конкуренция имеет влияние на размер процентной ставки.

Миф №5 Пока не выплатил ипотеку, недвижимость находится в собственности банка. Безусловно, для того чтобы оформить ипотеку, заемщику необходимо передать свое жилье в залог банку. Однако это не обозначает, что собственник не сможет распоряжаться своим жильем. Так, например, залоговую квартиру, представляется возможным сдавать в аренду или жить там самому. Однако продать или же обменять жилье можно только лишь с согласия банка. После того как ипотека была полностью погашена, банк снимает все ограничения и полноправным собственником жилья становится заемщик.

Все основные мифы были рассмотрены. В конце можно добавить, что если денежные средства позволяют, то лучше не влазить в ипотеку, т.к. переплачивать все же придется. Создать карусель Добавьте описание

Итак, если вашу квартиру начало заливать:

1. Фиксируем все на телефон, снимая фото и видео;

2. Составляем заявку в управляющую компанию (УК);

3. Если УК не реагирует, пишем обращение в письменном виде и просим поставить отметку о приеме (входящий номер) с отметкой о приеме в УК сохраняем себе копию, фото.

УК обязана выйти на осмотр квартиры, составить акт о затоплении, в котором указано, что пострадало и кто ответственный (причину затопления);

Данный акт составляется в двух экземплярах, подписывается сторонами, один экземпляр останется у вас на руках;

*Если УК все-таки не вышли на осмотр квартиры, следует написать жалобу в жилищную инспекцию или обратиться к оценщику стоимости ущерба.

УК или застройщик (в зависимости от года постройки дома) могут предложить устранить последствия затопления, что в нашей практике мы встречаем достаточно редко, либо небольшую сумму в качестве компенсации ущерба;

! Необходимо помнить, что с большой вероятностью, УК и застройщик Вам предложат значительно меньше (примерно в 3-4 раза), чем реальная стоимость устранения ущерба, причиненного затоплением.

Если вы не согласны на предложенные варианты УК или застройщиком, и хотите в полной мере реализовать свои права, мы готовы помочь отстоять Ваши интересы, чтобы Вы получили максимально возможную сумму за причиненный ущерб в результате затопления вашей квартиры.

В случае, если застройщик задерживает сдачу квартиры в новостройке, то Вы имеете право на взыскание неустойки в размере 1/150 от ставки рефинансирования за каждый день просрочки. Т.е. для простоты понимания, Вы имеете право на 20% годовых от цены квартиры. Следует помнить, что если задержка сдачи объекта превышает двухмесячный срок, то Вы можете расторгнуть договор с застройщиком и вернуть все оплаченные за квартиру деньги вместе с неустойкой.

Важно помнить, что застройщики часто пытаются убедить дольщиков в необходимости подписания дополнительного соглашения о переносе сроков передачи квартиры, однако это добровольное дело, застройщик не может принуждать Вас к этому и Ваш отказ никоим образом не отразится ни на качестве квартиры, ни на сроках ее передачи. Чтобы взыскать неустойку, необходимо, во-первых, подать застройщику претензию с соответствующим расчетом. Данная претензия, увы, не будет удовлетворена и носит скорее формальный характер, т.к. застройщику выгодно довести дело до суда и попытаться снизить размер неустойки.

Несмотря на то, что законом предусмотрены размеры неустойки, суды иногда их снижают. Застройщик, как правило, ссылается на причины, от него не зависящие: неэффективная работа государственных органов по согласованию строительства, срыв сроков со стороны государственных монополий по подключению к электросетям, водоснабжению, канализации. Такого рода факты могут, действительно, привести к тому, что суд снизить размер взыскиваемой неустойки (до 10-ти раз). Собственно, основная задача юриста по новостройкам в суде, представить наибольший размер понесенных вами расходов в связи с неполучением квартиры, это может быть договор аренды, дополнительные проценты по договору ипотеки, а также убедить суд, что причиной срыва сроков передачи квартиры являлась некомпетентность, непредусмотрительность в ведении своей строительной деятельности застройщиком.